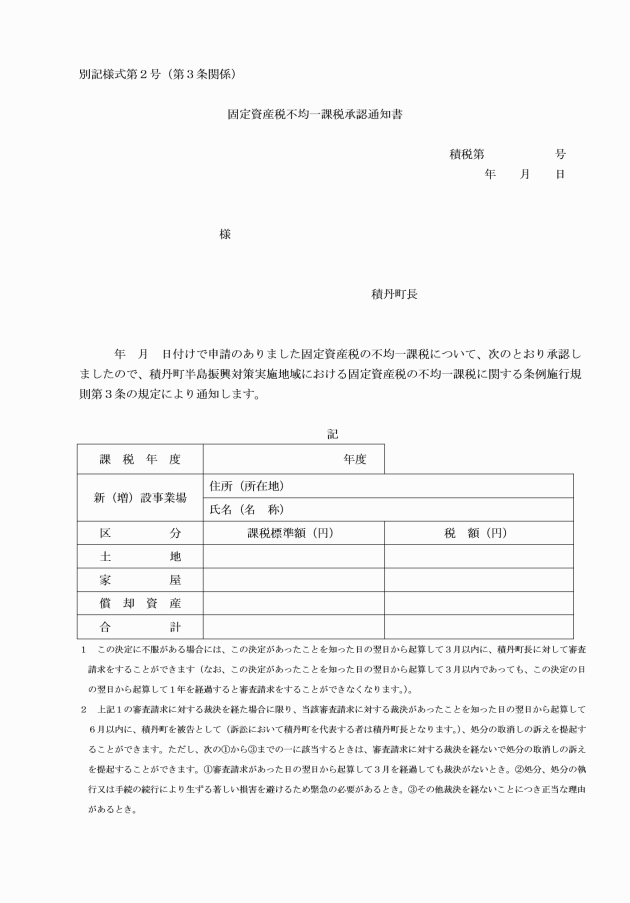

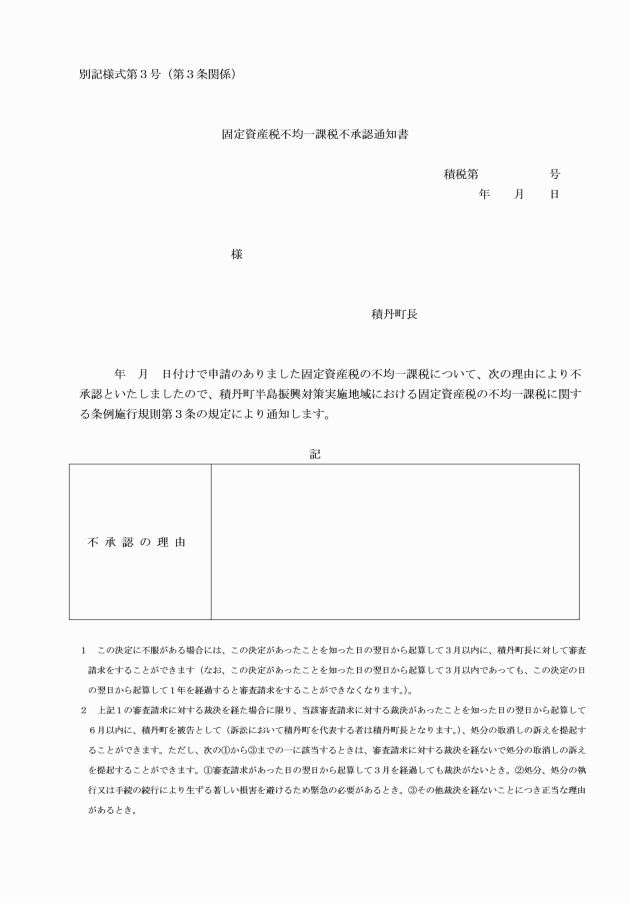

○積丹町半島振興対策実施地域における固定資産税の不均一課税に関する条例施行規則

令和7年7月3日

規則第10号

(趣旨)

第1条 この規則は、積丹町半島振興対策実施地域における固定資産税の不均一課税に関する条例(令和7年条例第15号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

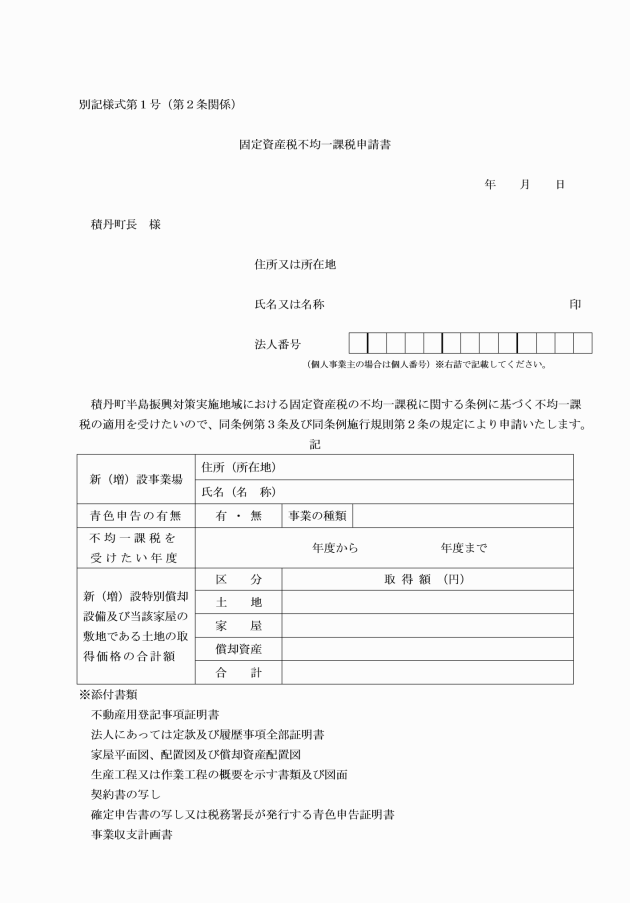

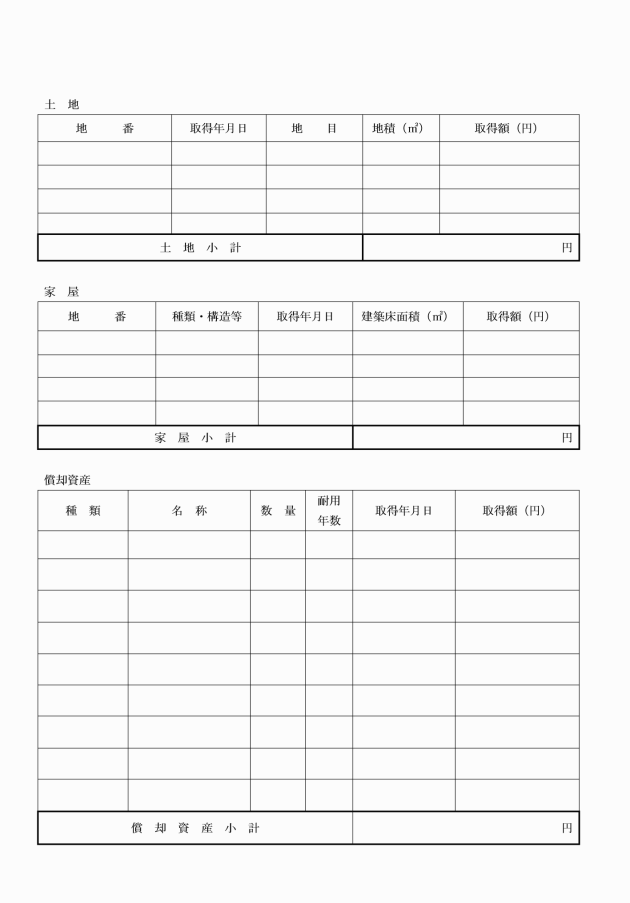

(1) 不動産用登記事項証明書

(2) 法人にあっては定款及び履歴事項全部証明書

(3) 家屋平面図、配置図及び償却資産配置図

(4) 生産工程又は作業工程の概要を示す書類及び図面

(5) 契約書の写し

(6) 確定申告書の写し又は税務署長が発行する青色申告証明書

(7) 事業収支計画書

附則

(施行期日等)

1 この規則は、公布の日から施行し、令和7年4月1日から適用する。