○積丹町養育医療に関する規則

平成25年3月29日

規則第4号

(趣旨)

第1条 この規則は、母子保健法(昭和40年法律第141号。以下「法」という。)第20条に規定する養育医療について、母子保健法施行令(昭和40年政令第385号)及び母子保健法施行規則(昭和40年厚生省令第55号。以下「省令」という。)に定めるもののほか、必要な事項を定めるものとする。

2 前項の生活状況を証明する書類は、次のとおりとする。ただし、町長は、当該書類により証明される事項を公簿等により確認することができる場合は、当該書類の添付を省略させることができる。

(1) 生活保護法(昭和25年法律第144号)の規定による被保護者にあっては福祉事務所長が、中国残留邦人等の円滑な帰国の促進及び永住帰国後の自立の支援に関する法律(平成6年法律第30号)の規定による被支援者にあっては町長がその旨を証明する書類

(2) 地方税法(昭和25年法律第226号)の規定により市町村民税を課されていない者(前号に掲げる者を除く。)にあっては、市町村長が申請の日の属する年度の市町村民税が非課税又は免除とされている旨を証明する書類

(3) 所得税法(昭和40年法律第33号)の規定により所得税を課されていない者又は災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定により所得税が免除されている者(前2号に掲げる者を除く。)にあっては、税務署長又は源泉徴収義務者が申請の日の属する年の前年の所得税が非課税又は免除とされている旨を証明する書類並びに市町村長が申請の日の属する年度の市町村民税の均等割額及び所得割額を証明する書類

(4) 所得税法の規定により所得税を課されている者にあっては、税務署長又は源泉徴収義務者が申請の日の属する年の前年の所得税額を証明する書類

(養育医療の継続給付)

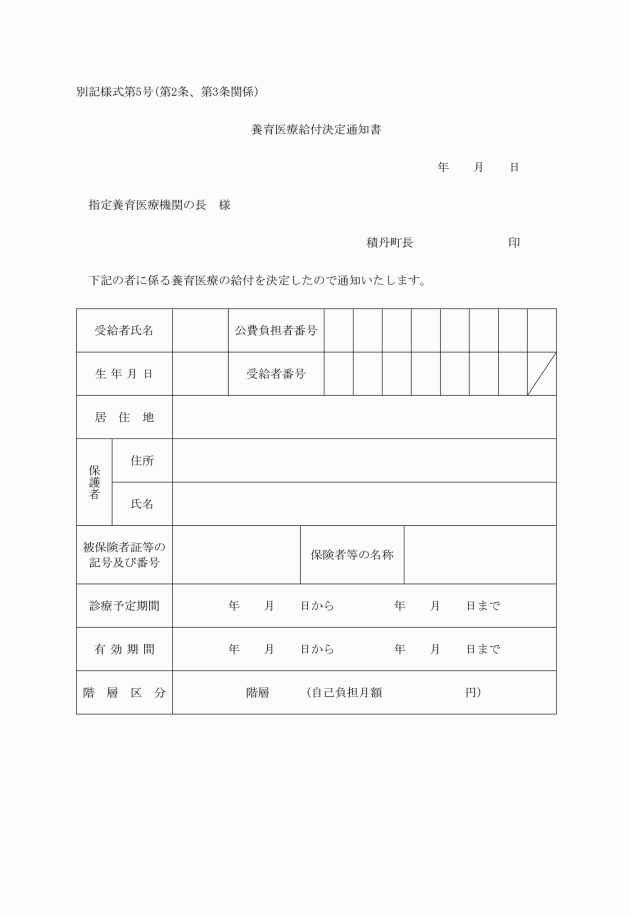

第3条 養育医療券の交付を受けた者は、当該医療券の有効期間を超えて養育医療の給付を受けようとするときは、当該有効期間の満了する7日前までに、養育医療給付申請書に養育医療意見書を添えて町長に提出しなければならない。

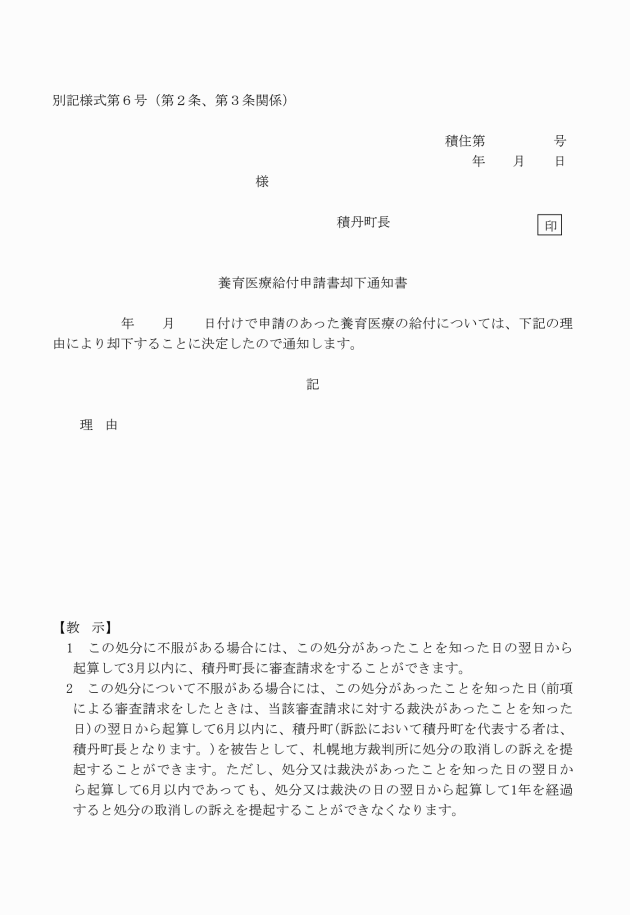

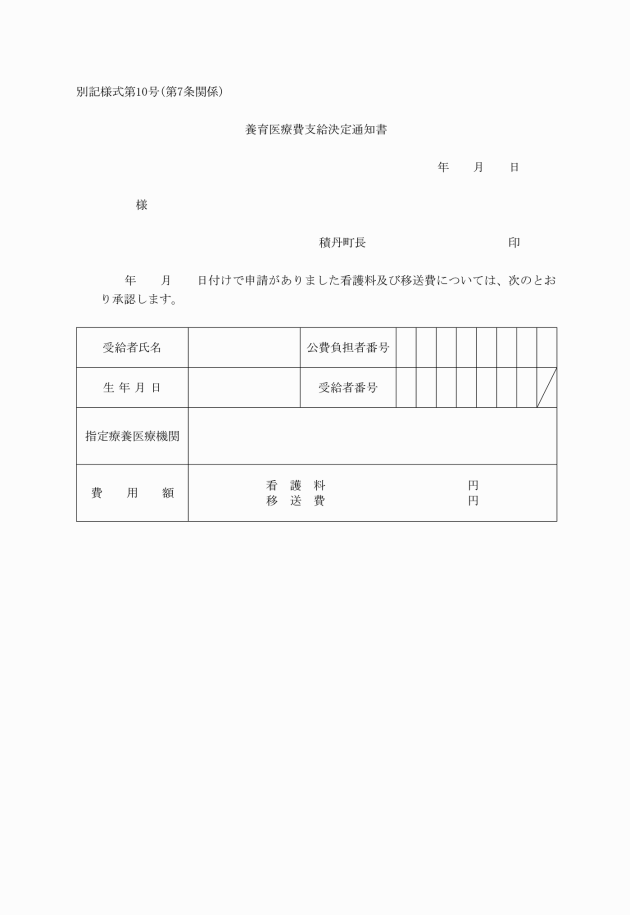

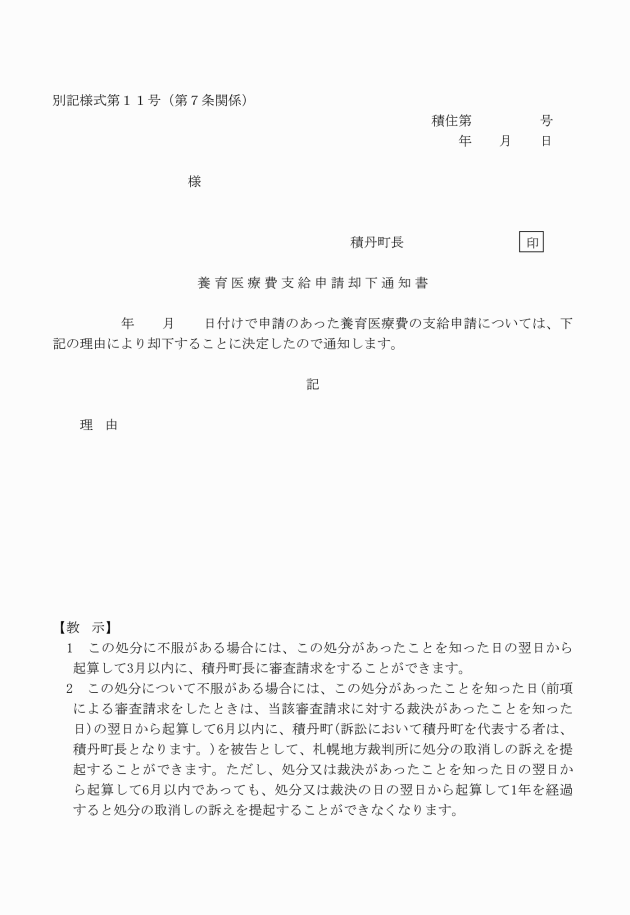

2 町長は、前項の申請書の提出があった場合において、養育医療の継続給付を行うときは養育医療券を申請者に交付するとともに養育医療給付決定通知書により指定養育医療機関に通知し、養育医療の継続給付を行わないときは養育医療給付申請却下通知書により申請者に通知するものとする。

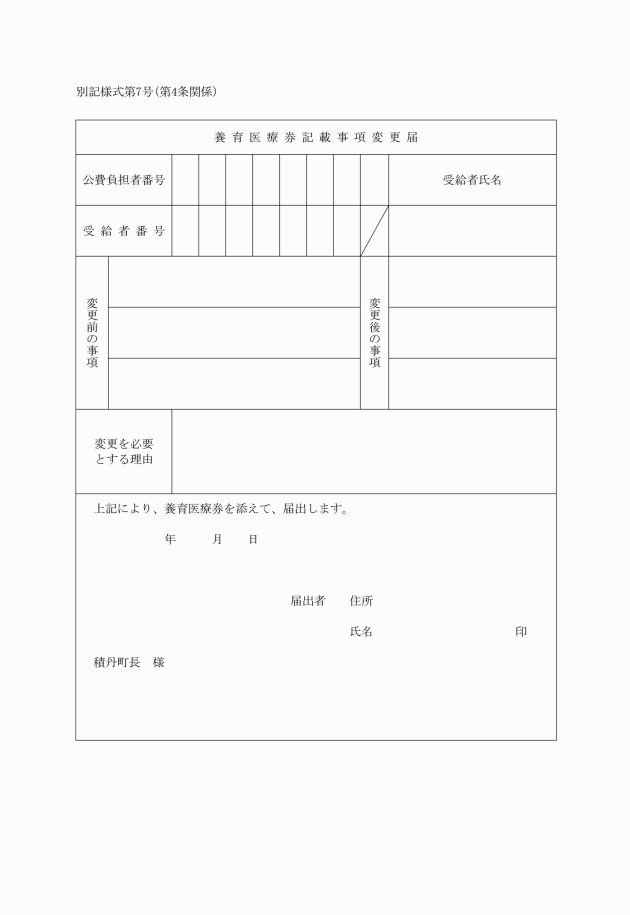

(養育医療券の記載事項変更届)

第4条 養育医療券に記載された事項のうち、次に掲げる事項に変更があったときは、養育医療券記載事項変更届(別記様式第7号)に当該変更事項を証明する書類及び養育医療券を添えて町長に提出しなければならない。ただし、町長は、当該書類により証明される事項を公簿等により確認することができる場合は、当該書類の添付を省略させることができる。

(1) 受給者の氏名

(2) 保護者の氏名又は住所

(3) 保険者等の名称(被保険者等の記号又は番号を含む)

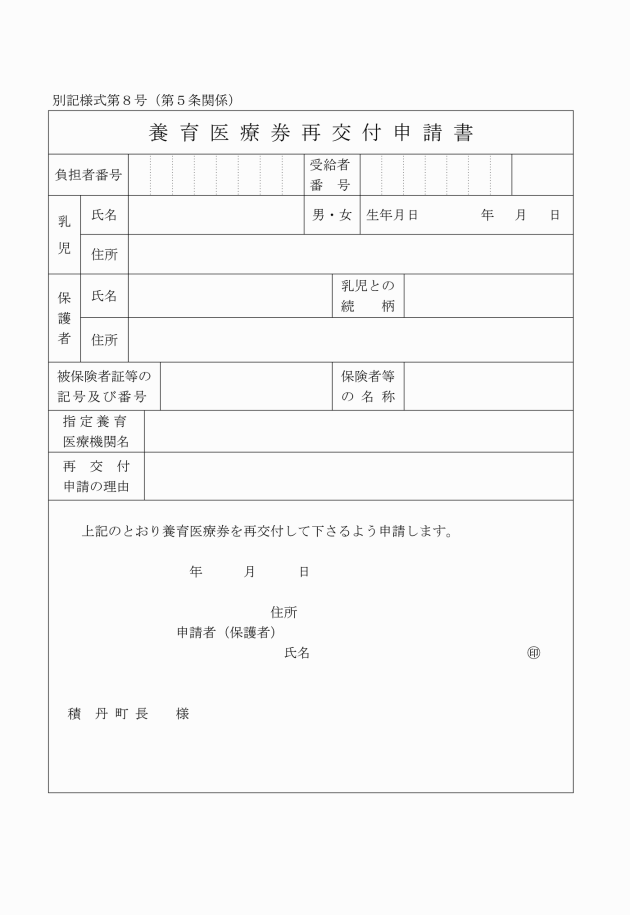

(養育医療券の再交付)

第5条 養育医療券を破損し、又は亡失したときは、保護者は養育医療券再交付申請書(別記様式第8号)により町長に再交付の申請をするものとする。

2 町長は、前項の申請書を受理したときは、速やかにその内容を確認のうえ、養育医療券を再交付しなければならない。

(養育医療券の返還)

第6条 養育医療券の交付を受けた後、養育医療の対象となった乳児が死亡したとき、又は養育医療の給付を受けることを中止しようとするときは、保護者は速やかに養育医療券を町長に返還しなければならない。

(養育医療費の支給)

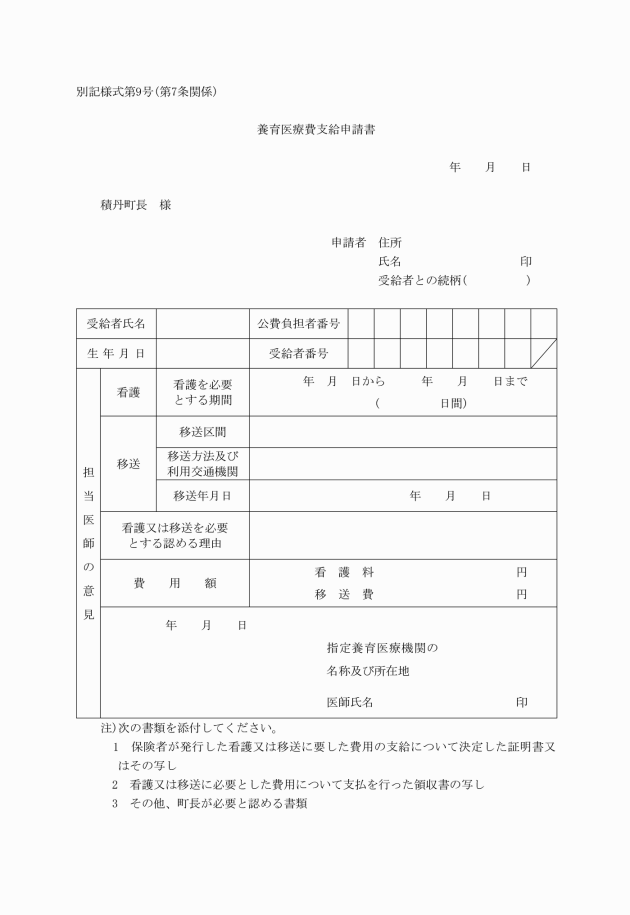

第7条 法第20条第1項に規定する養育医療に要する費用(同条第3項に規定する看護料及び移送費に限る。以下「養育医療費」という。)の支給を受けようとする保護者は、養育医療費支給申請書(別記様式第9号)に次に掲げる書類を添えて、町長に提出しなければならない。

(1) 保険者が発行した看護又は移送に要した費用の支給について決定した証明書又はその写し

(2) 看護又は移送に要した費用について支払を行った領収書の写し

(3) その他、町長が必要と認める書類

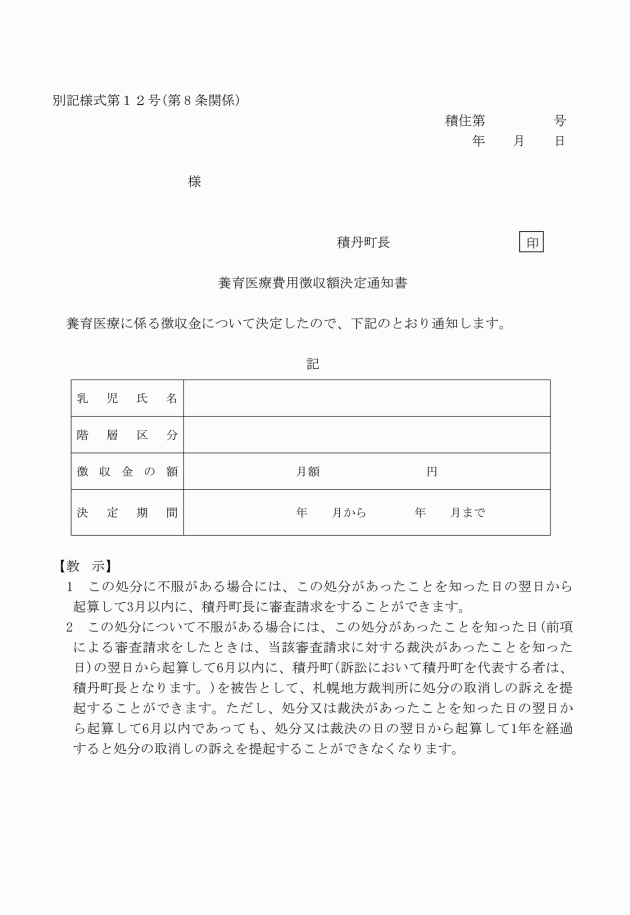

(費用の徴収額)

第8条 法第21条の4第1項の規定により徴収する額(以下「費用の徴収額」という。)は、別表により算定した額とする。

3 前項に規定する通知を受けた保護者は、その通知を受けた月の翌月の末日までに町が発行する納入通知書により費用の徴収額を納入しなければならない。

(養育医療給付台帳の整備)

第10条 町長は、養育医療給付申請書の提出があったときは、養育医療給付台帳(別記様式第13号)を作成し、台帳に必要事項を記載し、その状況を明らかにしておかなければならない。

(委任)

第11条 この規則に定めるもののほか必要な事項は、町長が別に定める。

附則

この規則は、平成25年4月1日から施行する。

附則(平成28年規則第14号)

この規則は、平成28年4月1日から施行する。

別表(第8条関係)

世帯の階層区分 | 徴収金額 (月額)(円) | 加算金額 (月額)(円) | |||

A階層 | 生活保護法(昭和25年法律第144号)に基づく保護を受けている世帯(単給世帯を含む。)及び中国残留邦人等の円滑な帰国の促進及び永住帰国後の自立の支援に関する法律(平成6年法律第30号)による支援給付受給世帯 | 円 0 | 円 0 | ||

B階層 | A階層を除き当該年度分の市町村民税非課税世帯 | 2,600 | 260 | ||

C階層 | A階層及びD階層を除き当該年度分の市町村民税の課税世帯であって、その市町村民税の額の区分が次の区分に該当するもの | C1 | 均等割の額のみの世帯(所得割の額のない世帯) | 5,400 | 540 |

C2 | 所得割の額がある世帯 | 7,900 | 790 | ||

D 階 層 | A階層及びB階層を除き前年分の所得税課税世帯であって、その所得税課税の額の区分が次の区分に該当するもの | D1 | 15,000円以下 | 10,800 | 1,080 |

D2 | 15,001円以上40,000円以下 | 16,200 | 1,620 | ||

D3 | 40,001円以上70,000円以下 | 22,400 | 2,240 | ||

D4 | 70,001円以上183,000円以下 | 34,800 | 3,480 | ||

D5 | 183,001円以上403,000円以下 | 49,400 | 4,940 | ||

D6 | 403,001円以上703,000円以下 | 65,000 | 6,500 | ||

D7 | 703,001円以上1,078,000円以下 | 82,400 | 8,240 | ||

D8 | 1,078,001円以上1,632,000円以下 | 102,000 | 10,200 | ||

D9 | 1,632,001円以上2,303,000円以下 | 123,400 | 12,340 | ||

D10 | 2,303,001円以上3,117,000円以下 | 147,000 | 14,700 | ||

D11 | 3,117,001円以上4,173,000円以下 | 172,500 | 17,250 | ||

D12 | 4,173,001円以上5,334,000円以下 | 199,900 | 19,990 | ||

D13 | 5,334,001円以上6,674,000円以下 | 229,400 | 22,940 | ||

D14 | 6,674,001円以上 | 全額 | 全額に10分の1を乗じて得た額。ただし、その額が、26,300円に満たない場合は26,300円 | ||

備考

1 この表のC1階層における「均等割」とは、地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい、C2階層における「所得割」とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7及び第314条の8並びに附則第5条第3項、第5条の4第6項及び第5条の4の2第5項の規定は適用しないものとする。)の額をいう。

2 この表のD1階層からD14階層までにおける「所得税額」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定並びに「控除廃止の影響を受ける費用徴収制度等(厚生労働省雇用均等・児童家庭局所管の制度に限る。)に係る取扱いについて」(平成23年7月15日付け雇児発0715第1号)によって計算された所得税の額をいう。

ただし、所得税額を計算する場合には、次の規定は適用しないものとする。

(1) 所得税法第78条第1項(同条第2項第1号、第2号(地方税法第314条の7第1項第2号に規定する寄附金に係る部分に限る。)及び第3号(地方税法第314条の7第1項第2号に規定する寄附金に係る部分に限る。)に規定する寄附金に係る部分に限る。)、第92条第1項及び第95条第1項から第3項まで

(2) 租税特別措置法第41条第1項から第3項まで、第41条の2、第41条の3の2第1項、第2項、第4項及び第5項、第41条の19の2第1項、第41条の19の3第1項及び第2項、第41条の19の4第1項及び第2項並びに第41条の19の5第1項

(3) 租税特別措置法の一部を改正する法律(平成10年法律第23号)附則第12条

3 前年分の所得税又は当該年度分の市町村民税の課税関係が判明しない場合の取扱いについては、これが判明するまでの期間は、前々年分の所得税又は前年度分の市町村民税によることとする。

4 徴収月額の決定の特例

(1) 同一世帯から2人以上の児童が給付を受ける場合においては、その月の徴収金額(月額)((2)による日割計算後の額)の最も多額な児童以外の児童については、加算金額(月額)によりそれぞれ算定するものとする。

(2) 入院期間が、1月未満の者については、徴収金額(月額)又は加算金額(月額)につき、さらに日割計算によって決定する(ただし、D14階層を除く。)

(3) 児童に民法(明治29年法律第89号)第877条に規定する当該児童の扶養義務者がないときは、徴収月額の決定は行わないものとする。ただし、児童本人に所得税又は市町村民税が課せられている場合は、本人につき扶養義務者に準じて徴収月額を決定するものとする。

5 世帯階層区分の認定は、当該児童の属する世帯の構成員及びそれ以外の者で現に児童を扶養しているもののうち、当該児童の扶養義務者のすべてについて、その所得税の課税の有無等により行うものとする。

6 この表の「全額」とは、当該児童の措置に要した費用につき、町の支弁すべき額又は費用総額から医療保険各法及び感染症の予防及び感染症の患者に対する医療に関する法律(平成10年法律第114号)による負担額を差し引いた残りの額をいう。