○芦別市市税等の延滞金の免除に関する規則

平成28年5月6日

規則第30号

(趣旨)

第1条 この規則は、市税及び国民健康保険税(以下「市税等」という。)に係る延滞金の免除について必要な事項を定める。

(根拠)

第2条 延滞金免除の根拠規定は、次のとおりとする。

(1) 地方税法(昭和25年法律第226号。以下「法」という。)第326条第4項(納期限後に納付し、又は納入する市町村民税に係る延滞金)

(2) 法第369条第2項(納期限後に納付する固定資産税の延滞金)

(3) 法第463条の24第2項(納期限後に納付する軽自動車税の延滞金)

(4) 法第482条第3項(納期限後に納付するたばこ税の延滞金)

(5) 法第535条第2項(納期限後に申告納付する鉱産税の延滞金)

(6) 法第701条の11第2項(納期限後に申告納入する入湯税に係る納入金の延滞金)

(7) 法第702条の8第7項(納期限後に納付する都市計画税の延滞金)

(対象)

第3条 免除の対象となる延滞金は、次の市税等に係る延滞金とする。

(1) 市民税

(2) 固定資産税

(3) 軽自動車税

(4) 市たばこ税

(5) 鉱産税

(6) 入湯税

(7) 都市計画税

(8) 国民健康保険税

(1) 納税義務者等の財産の状況が著しく不良で、国又は他の地方公共団体に係る徴収金等の軽減又は免除をしなければ、その事業の継続又は生活の維持が著しく困難になると認められる場合において、その軽減又は免除がされたとき。

ア 災害・盗難

納税義務者等が、その財産につき、震災、風水害、火災その他の災害を受け、又は盗難に遭ったとき。

イ 疾病・介護

納税義務者等又はこれらの者と生計を同じくする親族が、病気にかかり、又は負傷し、医療費、介護費用等の負担のため生活困窮となったとき。

ウ 事業休廃止

納税義務者等が、その事業を廃止し、又は休止したとき。

エ 事業損失

納税義務者等が、その事業につき著しい損失を受けたとき。

オ 低収入

納税義務者等の収入が著しく減少したとき。(以前から低収入で生活している場合を含む。)。

カ 収入の減

納税義務者等の収入が、前年と比較し、50パーセント以上減少したとき。

キ 分割納付

市長と納税義務者等の間で、3年以内の市税等の分割納付を約束した後、差押等の滞納処分をせずに、自主納付により、その期間内に納付を完了したとき。

(延滞金の免除申請)

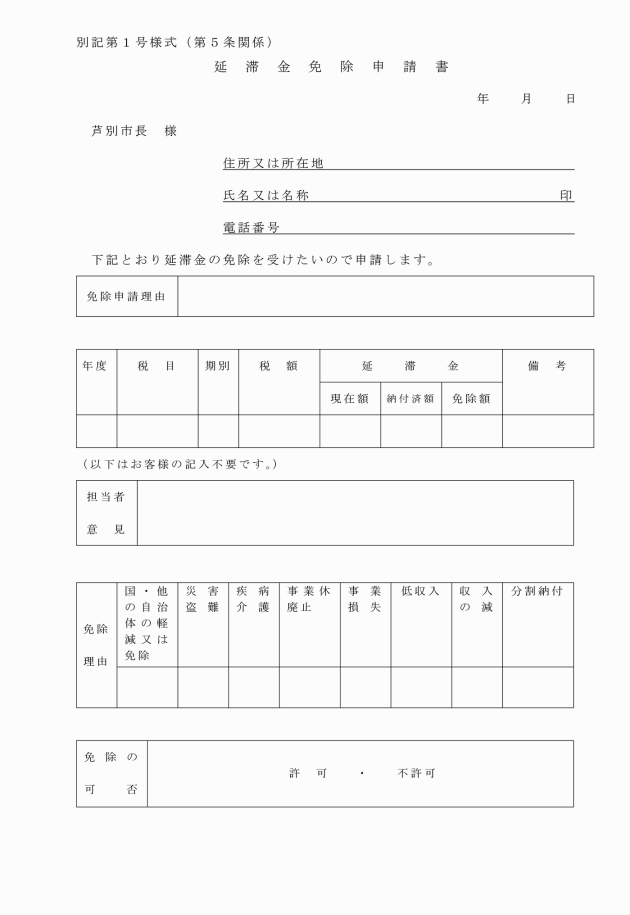

第5条 延滞金の免除を受けようとする納税義務者等は、必要事項を記載した延滞金免除申請書(別記第1号様式)を市長に提出するものとする。ただし、市長が延滞金免除申請書の提出を要しないと認める場合においては、この限りでない。

附則

この規則は、平成28年6月1日から施行する。

附則(令和元年9月30日規則第48―1号)

この規則は、令和元年10月1日から施行する。