○赤井川村固定資産税課税保留取扱要綱

平成30年12月25日

訓令第26号

(趣旨)

第1条 この要綱は、固定資産税を納付する赤井川村税条例(昭和25年赤井川村条例第9号。)第54条第1項に規定する所有者(質権又は100年より永い存続期間の定めのある地上権の目的である土地については、その質権者又は地上権者とする。以下同じ。)が死亡し、相続人が不明になること等により過去数年滞納となつている固定資産税で、執行停止又は不能欠損処理をしているものに対し課税保留の取扱いを行うため、必要な事項を定めるものとする。

(1) 固定資産税 固定資産(土地、家屋及び償却資産をいう。以下同じ。)に対し、その所有者に課する税をいう。

(2) 課税保留 現に固定資産税が課されている固定資産について、その課税を一時的に保留することをいう。

(1) 不動産登記簿又は課税台帳に固定資産の所有者として登記され、又は登録されている個人が死亡し、相続人が不明な場合(相続財産管理人が選任されていない場合に限る。) 次に掲げる資料等

ア 相続関係図(被相続人の出生から死亡までの記事が記載されている戸籍謄本並びに被相続人の配偶者、直系卑属、直系尊属及び、兄弟姉妹(兄弟姉妹が死亡しているときは、兄弟姉妹の子)の戸籍謄本等)

イ 生存が確認できた相続人について、家庭裁判所が相続放棄を受理したことを証する相続放棄受理通知書の写し又は限定承認の申述の有無についての回答書

ウ 登記簿上所有権を有することを証する不動産登記簿又は課税台帳

(2) 破産手続終了又は清算結了により、商業登記簿上消滅したにもかかわらず、換価できなかつた等の理由により不動産登記簿又は課税台帳に固定資産税の所有者として未だ登記され、又は登録されている消滅法人の場合 次に掲げる資料等

ア 破産手続が終了し、又は清算が結了し、法人として消滅したことを証する閉鎖商業登記簿

イ 登記簿上所有権を有することを証する不動産登記簿又は課税台帳

(3) 不動産登記簿又は課税台帳に固定資産の所有者として登記され、又は登録されているが、会社法(平成17年法律第86号)第472条第1項の規定により解散の登記がなされた法人(換価不能な資産のみを所有する法人に限る。)の場合 次に掲げる資料等

ア 解散の登記がなされたことを証する閉鎖商業登記簿

イ 登記簿上所有権を有することを証する不動産登記簿又は課税台帳

ウ 資産が換価できない理由

エ 資産の現況が分かる写真等

(4) 清算業務を結了していないが、倒産等により実体として消滅している法人又は商業登記簿上消滅したにもかかわらず、換価できなかつた等の理由により不動産登記簿又は課税台帳に固定資産の所有者として未だ登記され、又は登録されている消滅法人(換価不能な資産のみを所有する法人に限る。)の場合 次に掲げる資料等

ア 法人所在地に法人が存在しないことを証するもの又は解散の登記がなされたことを証する閉鎖商業登記簿

イ 資産が換価できない理由

ウ 登記簿上所有権を有することを証する不動産登記簿又は課税台帳

エ 資産の現況が分かる写真等

(5) 宛先が不明で、資産が長期間放置された状態等のため調査手段がなく、住所地及び生死が明らかでない者(換価不能な資産のみを所有する者に限る。)の場合 次に掲げる資料等

ア 宛先に納税義務者が存在しないことを証するもの

イ 登記簿上の住所地、宛先地及び資産所在地において、住民票、戸籍謄本等がないことを証するもの

ウ 資産が換価できない理由

エ 登記簿上所有権を有することを証する不動産登記又は課税台帳

オ 資産の現況が分かる写真等

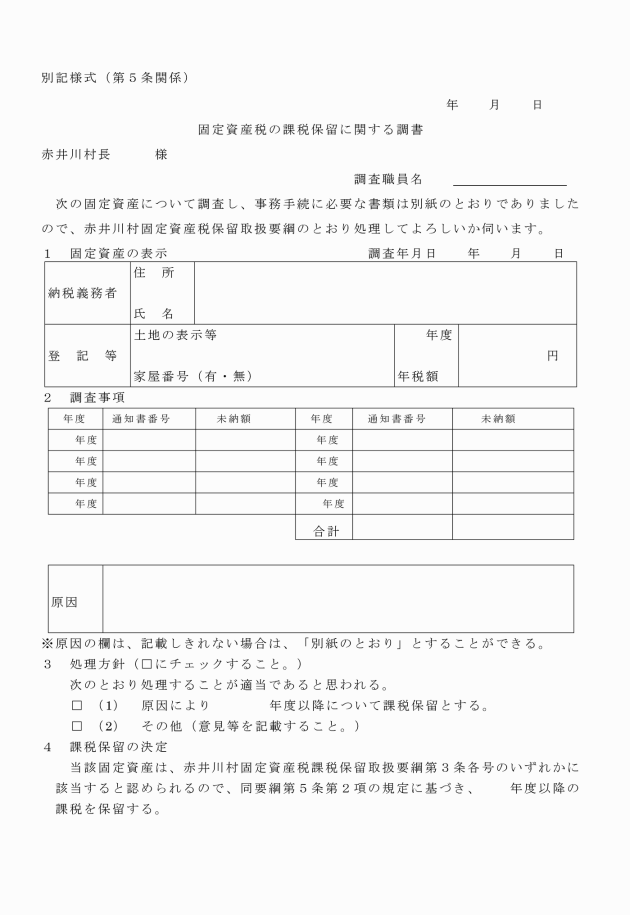

(課税保留の始期)

第4条 固定資産税の課税保留は、課税保留の決定の日の属する年度の翌年度からとする。

2 村長は、前項の規定による調査の結果に基づいて、課税保留の可否を決定するものとする。

(再調査等)

第6条 村長は、前条第2項の規定により固定資産税の課税保留の決定をした納税義務者等について、定期的に再調査するものとする。

(その他)

第7条 この要綱に定めるもののほか、必要な事項は、村長が別に定める。

附則

この要綱は、平成31年4月1日から施行する。